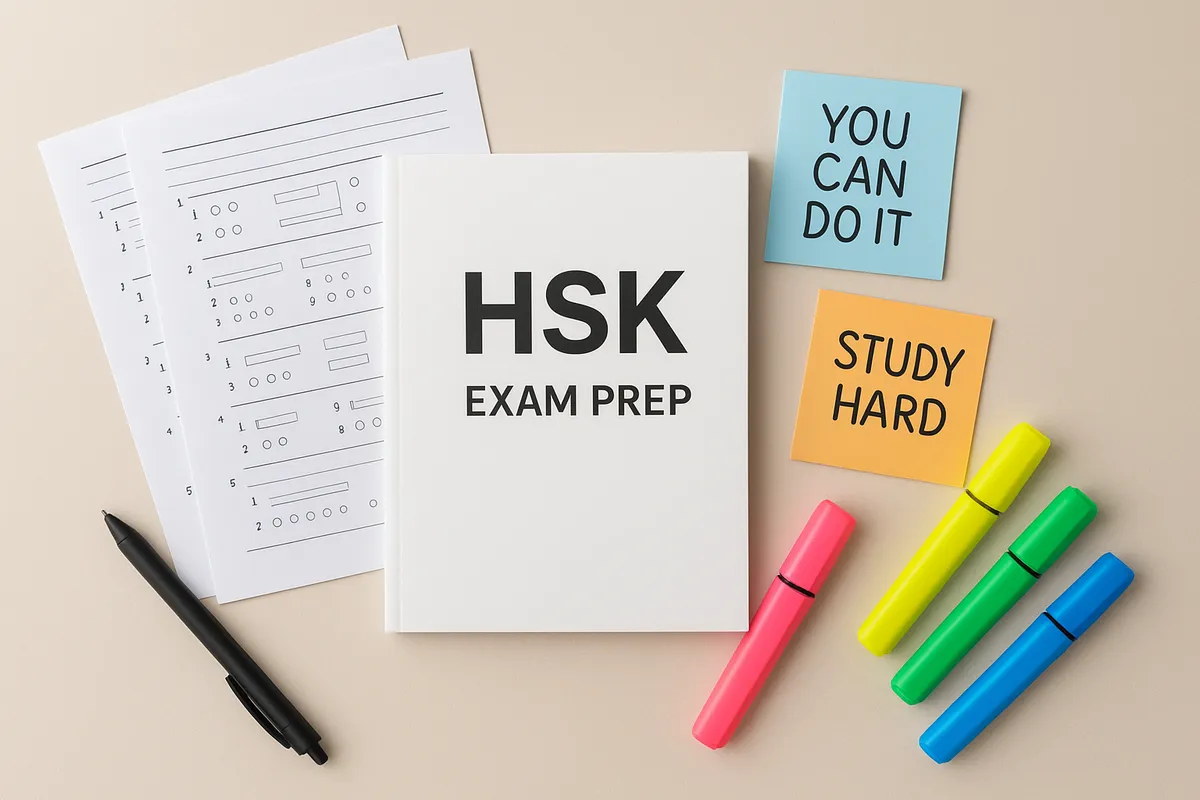

FP3級の独学勉強法と必要時間|3ヶ月で合格

FP3級(正式名称は3級ファイナンシャル・プランニング技能士)は、はじめてお金の資格に挑戦する人でも独学で十分合格を狙える国家資格です。

とくに「何から始めればいいかわからない」「日本FP協会ときんざいの違いで止まっている」という初心者ほど、勉強法の前に試験の仕組みを整理しておくと迷いが消えます。

学習時間の目安は80〜150時間、標準的には約100時間と考えるのが現実的で、CBT方式になった今は受検日を決めやすいぶん、計画の立て方がそのまま合否を分ける分岐点です。

この記事では、実技の選び方、予約から当日までの流れ、1・2・3か月のスケジュール例、最新年度版教材の選び方、過去問を始めるタイミングまで、独学の最短ルートが見える形で具体化します。

FP3級は独学で受かる?結論と向いている人

独学可能の根拠と前提条件

FP3級は、初学者でも独学で十分に合格可能です。

ただし、この結論は「合格率が高いから簡単」という意味ではありません。

学科は60点満点中36点以上、実技も6割以上が合格基準なので、基礎を広く押さえたうえで、問題形式に慣れる学習が必要です。

ここを外してしまうと、数字だけ見て油断した受検者ほど失点しやすくなります。

独学が成立しやすい理由は、試験範囲がFP学習の入門レベルに位置づけられており、教材も充実しているからです。

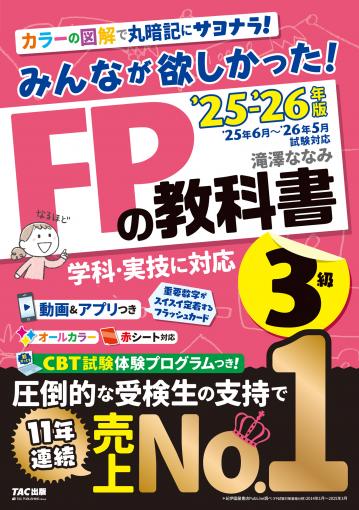

たとえばTAC出版の「みんなが欲しかった! FPの教科書3級」はTAC出版公式サイトで税込1,650円、ユーキャンの「32日で完成!FP3級 きほんテキスト」は出版社ページやAmazonで税込1,760円と、手に取りやすい価格帯で最新年度版をそろえやすいのが利点です。

しかも現在はCBT方式なので、紙試験時代より日程調整がしやすく、勉強計画に合わせて受けやすくなりました。

一方で、独学の前提として見ておきたいのが学習時間です。

初心者の標準ラインは80〜150時間、実感としては約100時間を想定しておくと無理がありません。

短期合格だけを狙う特殊なケースではもっと短い数字が語られることもありますが、一般の初学者が再現しやすいラインではありません。

たとえば80時間を確保するなら、2か月で割っても週10時間前後が必要です。

32日完了型のテキストに乗るなら、毎日2.5時間ほど学ぶ計算になるので、思った以上に「読むだけ」では終わらない資格だとわかります。

ここを見誤ると合否が変わりますが、独学ではインプットよりアウトプットの比重を早めに上げることが欠かせません。

筆者は、3級は知識量そのものよりも「選択肢を見て判断できる状態」に持っていけるかで差がつくと考えています。

目安として80時間学ぶなら、テキストでの理解に約32時間、過去問や演習に約48時間という配分のほうが進めやすいのが利点です。

CBTでは画面上でテンポよく判断する場面が多いため、読んだつもりの知識を放置しないことが欠かせません。

独学が向く/向かない人のチェック

独学が向くのは、まず週5〜10時間を2〜3か月ほど確保できる人です。

FP3級は一気に詰め込むより、6分野を繰り返し触れて知識を定着させたほうが伸びやすい資格です。

平日に1日1時間、休日に2〜3時間というように、生活の中へ学習を組み込める人は独学との相性がいいです。

加えて、自己管理ができる人も強いです。

具体的には、今日はライフプランニング、次は保険、その次は金融資産運用という形で、学習範囲を自分で区切って進められる人です。

CBTは受検日の自由度が高い反面、締切に追われにくいため、先延ばし癖があると勉強がぼやけやすくなります。

受検日の3日前までは変更できる仕組みも便利ですが、独学ではこの柔軟さが逆に甘えにつながることがあります。

反対に、独学が向きにくいのは学習計画を立てられない人、継続が苦手な人です。

FP3級は内容自体は基礎的でも、税金・保険・不動産・相続まで分野が散らばっています。

苦手分野を後回しにしているうちに、全体の理解が中途半端になりやすいのです。

こうしたタイプは、通信講座やスクールのように、進捗管理や質問環境があるほうが学習効率は上がりやすいのが利点です。

短期で確実性を上げたい人も、独学一本にこだわらないほうが合理的です。

たとえば仕事や育児で使える時間が限られていて、1回で通したい事情が強い場合は、最初からサポート付きの学習手段を選ぶほうが結果として近道になります。

独学に向くかどうかは能力より性格の問題が大きく、「一人でも続けられるか」より「一人で続ける仕組みを作れるか」で判断すると失敗を避けられます。

💡 Tip

独学向きか迷う人は、「今後8週間、週6〜8時間を固定で確保できるか」を基準に考えると判断しやすくなります。時間が先に確保できる人は、教材選びで大きく外しにくい傾向があります。

3級の価値と2級への橋渡し

FP3級の価値は、お金の基礎知識を体系的に学んだ証明になることです。

家計管理、保険の見直し、NISAやiDeCoを含む資産形成、住宅ローン、相続といったテーマをひと通り学ぶので、実生活との距離が近い資格でもあります。

就職や転職で強い武器になるかというと、3級単体では補助的評価にとどまりやすいものの、「金融や生活設計の基本を理解している人」という印象づけには役立ちます。

そのため、独学が向くのは、単に3級合格だけを目標にする人よりも、2級への足がかりとして基礎を固めたい人です。

詳しい2級との違いや最短ルートは当サイトの「FP2級と3級の違い|最短ルートと学習計画」も参考にしてください。

そのため、独学が向くのは、単に3級合格だけを目標にする人よりも、2級への足がかりとして基礎を固めたい人です。

3級で合格点を取る学習をしておくと、税制、社会保険、リスク管理などで「言葉の意味がわからない」という初期のつまずきが減ります。

就職・転職の本命資格としては2級以上が意識されやすい一方、3級で得た知識はそのまま日常生活の判断材料にもなるので、資格価値がゼロになることはありません。

3級をどう位置づけるかで、独学の満足度は大きく変わります。

肩書きとして過大評価しないことは大切ですが、基礎を最短で固める国家資格として見ると、独学との相性は良好です。

特に簿記や宅建のような他資格に進む人でも、家計・税・保険の土台が入っていると学習のつながりが見えやすくなります。

FP3級の試験概要【CBT方式・受検先・合格基準】

正式名称と実施団体の違い

FP3級の正式名称は、国家資格の「3級ファイナンシャル・プランニング技能士」です。

ここを最初に押さえておくと、民間資格と混同しにくくなります。

学習の入口として扱われることが多い資格ですが、制度上はれっきとした技能検定です。

実施団体は2つあり、日本FP協会と一般社団法人 金融財政事情研究会(きんざい)がそれぞれ3級FP技能検定を運営しています。

多くの受検生が最初に迷うのはこの違いですが、結論からいえば、学科試験は共通で、違いが出るのは主に実技試験です。

つまり、「どちらの団体を選ぶか」は、そのまま「どの実技科目を受けるか」に直結します。

日本FP協会の実技は資産設計提案業務のみです。

一方、きんざいは個人資産相談業務または保険顧客資産相談業務から選びます。

初学者が広く標準的に学びたいなら日本FP協会を選ぶケースが多く、保険寄りの実務イメージを持っている人はきんざいを選ぶ流れが見られます。

筆者の感覚でも、団体選びで悩む人は「学科は同じ、実技が違う」と整理した瞬間に、迷いが減ります。

| 項目 | 内容 |

|---|---|

| 正式名称 | 3級ファイナンシャル・プランニング技能士 |

| 方式 | CBT方式 |

| 受検先 | 日本FP協会 / 一般社団法人 金融財政事情研究会(きんざい) |

| 科目構成 | 学科は共通、実技は団体ごとに異なる |

| 合格基準 | 学科36/60点以上、実技は各科目で6割以上 |

| 受検料 | 団体・年度により変動します。申込前に必ず日本FP協会(jafp.or.jp)・きんざい(kinzai.or.jp)・CBT-Solutions(cbt-s.com)等の公式案内で最新金額を確認してください(目安として複数の二次情報で「学科4,000円・実技4,000円=計8,000円」と整理される例はありますが、公式表記を最優先にしてください)。 |

| 予約変更期限 | 受検日の3日前まで(運用ルールはCBT-Solutionsの案内に準じます) |

| 実施期間の要点 | 随時実施だが休止期間あり、2026年度は日本FP協会で実施期間拡大予定 |

CBT方式のポイントと予約ルール

FP3級は2024年度からCBT方式に完全移行しました。

紙の一斉試験ではなく、パソコンを使って試験会場で受ける方式です。

日程の自由度が上がったのは大きな変化で、学習計画に合わせて受検日を決めやすくなりました。

前のセクションで触れた通り、CBT化によって「いつ受けるか」を自分で設計できるぶん、計画性がそのまま結果に反映されやすくなっています。

ただし、CBTは完全な通年受検ではありません。

随時実施でも休止期間があります。

年度によって設定は変わりますが、たとえば年末年始に休止期間が入る年があります。

このため、勉強が仕上がった時期と実際に予約できる日程が少しずれることがあります。

特に仕事の繁忙期を避けたい人ほど、受検可能期間の感覚を早めに持っておくとスケジュールが組める構成です。

予約や変更のルールも、紙試験時代とは勝手が違います。

CBT-Solutionsの運用では、予約変更・キャンセルは受検日の3日前までです。

2日前以降は動かせないため、「直前まで様子を見て決める」というやり方は意外と使いにくくなります。

ここが見落とされやすいのですが、柔軟に見えるCBTでも、実際には締切の感覚を持っていないと日程調整で詰まりやすくなります。

きんざいの要綱では、申込日の3日後以降から、3か月先の月末まで予約できる運用が示されています。

たとえば4月1日に申し込んだ場合、最短では4月4日以降が受検候補になります。

学習が十分に仕上がっている人には便利ですが、初学者が勢いで早すぎる日を押さえると、後から変更期限に追われやすい傾向があります。

CBT方式は気軽に見えて、実際には「予約日を決める力」も含めて試験準備の一部だと考えたほうがうまくいきます。

ℹ️ Note

CBTでは知識だけでなく、画面上で問題を読み、選択し、時間配分を整える感覚も欠かせません。紙で解けるだけの状態より、パソコン画面で迷わず処理できる状態まで持っていくと、本番で失点しにくくなります。

学科・実技の構成と合格基準

科目構成はシンプルですが、団体選びと強く結びついています。

学科試験は両団体で共通です。

つまり、日本FP協会でもきんざいでも、学科の勉強内容そのものは同じ土台で進められます。

6分野を広く学ぶFP3級らしい構成で、ライフプランニング、リスク管理、金融資産運用、タックスプランニング、不動産、相続・事業承継が中心になります。

違いが出るのは実技です。

日本FP協会は「資産設計提案業務」、きんざいは「個人資産相談業務」「保険顧客資産相談業務」のいずれかを選択します。

名称が違うだけではなく、問われ方の雰囲気にも差があります。

日本FP協会は初学者が取り組みやすいとされることが多く、きんざいの保険顧客資産相談業務は保険分野を意識したい人に向きます。

ここが合否を分けるポイントで、同じFP3級でも「自分が解きやすい実技」を選ぶことが、そのまま独学効率に直結します。

合格基準は次のように整理できます。

学科は60点満点中36点以上で、これは共通です。

実技は日本FP協会が100点満点中60点以上、きんざいが50点満点中30点以上です。

表記は違っても、どちらも基準は6割です。

数字だけ見れば難しくないように感じるかもしれませんが、FP3級は分野が広いため、苦手分野を放置すると6割が意外に遠くなります。

筆者は、初学者ほど「学科と実技を別物として覚えすぎない」ほうがいいと考えています。

実際には、学科で覚えた基礎知識を実技で使い直す場面が多いからです。

団体によって実技の形式は違っても、土台になる知識は共通しています。

学科で点を取れる状態を作ることが、実技対策の近道にもなります。

受検手数料については、団体や年度によって表記や金額が変わるため、申込前に必ず公式案内を確認してください。

CBT方式の申込・予約はCBT-Solutions の受検者ページを介して行います(日本FP協会・きんざいとも連携)。

入金後のキャンセルや変更に関する手数料規定(例:入金後の取消手数料330円(税込)等)はCBT-Solutionsの最新案内に明示されているため、申込時に該当ページで確認することを強くおすすめします。

2026年度の実施期間拡大情報

今後の制度変更として押さえておきたいのが、2026年度から日本FP協会の2級・3級CBT試験で実施期間が拡大予定という点です。

『日本FP協会の試験日程ページ』では、2026年度以降の変更点として案内が出ています。

受検機会が広がる方向に動いているため、従来よりも学習スケジュールを組みやすくなる可能性があります。

この変更は、独学者にとって相性がいいです。

もともとFP3級は80〜150時間、標準で約100時間を見込むと学習計画が立てやすい資格ですが、実施期間が広がれば「仕事が落ち着く月に合わせる」「2か月計画で仕上げてその直後に受ける」といった設計がしやすくなります。

32日完成型の教材で80時間を回そうとすると、1日あたり約2.5時間の学習が必要ですし、100時間を32日で進めるなら約3.1時間、8週間なら約1.8時間のペースです。

こうした計画を無理なくはめ込みやすくなるのは、CBTの実施期間拡大と相性がいい部分です。

一方で、実施期間が広がっても、休止期間や会場の空き状況の影響が消えるわけではありません。

制度としては受けやすくなっても、実際の受検可能日は予約枠との兼ね合いで決まります。

筆者が受験指導でよく感じるのは、「随時受けられる」と思っていた人ほど日程を後ろ倒しにしやすいことです。

2026年度の拡大は追い風ですが、それによって準備期間が自然に増えるわけではない、という見方をしておくと計画がぶれません。

試験日程 | 日本FP協会

www.jafp.or.jp独学合格に必要な勉強時間の目安

初心者・社会人の標準レンジ

独学の勉強時間は、80〜150時間を中心に考えるのが現実的です。

ユーキャンやモアライセンスではこのレンジで整理されることが多く、TACやモアライセンスでは約100時間という目安もよく使われています。

数字の幅が広く見えるのは、FP3級が難関資格だからではなく、受験者の前提条件に差があるからです。

ここを一律に考えると、計画がずれやすくなります。

初学者で、保険・税金・年金・不動産にほとんど触れてこなかった人なら、100〜150時間を見ておくと無理がありません。

6分野を一通り理解し、学科と実技の両方で安定して点を取るには、用語を覚えるだけでなく「どう問われるか」まで慣れる必要があるためです。

多くの受験生が見落としがちなのですが、FP3級は入門資格でも、学習範囲は横に広いです。

1分野ごとの深さは重くなくても、取りこぼしが積み上がると得点が伸びません。

簿記・保険・金融機関勤務などで関連知識がある人は、80〜100時間でも十分射程に入ります。

すでに税金や社会保険の基本用語に触れている人は、ゼロから概念を理解する時間を短縮しやすいからです。

ただし、知識がある人ほど「知っているつもり」で実技の形式に慣れないまま進みやすいので、時間が短くなる分、演習比率はむしろ高めにしたほうが安定します。

社会人が学習期間を決めるときは、総時間だけでなく、平日30〜60分+休日2〜3時間で積み上げられるかに置き換えると見通しが立ちます。

たとえばこのペースなら、1週間でおおむね数時間単位の学習を確保しやすく、約100時間なら1〜3か月に収める設計が十分可能です。

短めに詰めるなら2か月前後、残業や家事の波があるなら3か月寄り、と考えると無理なく進められます。

筆者が受験相談でよく感じるのは、1日の理想時間を大きく見積もる人ほど失速しやすく、30分単位の積み上げで考える人のほうが最後まで崩れにくいという点です。

ℹ️ Note

100時間を基準に置くと、計画が立てやすくなります。 初心者は100〜150時間、関連知識がある人は80〜100時間というように、自分の位置をこの基準から前後させると、学習期間を決めやすくなります。

短期合格説の前提とリスク

ネット上では、FP3級は10〜20時間でも受かるという情報を見かけます。

これは完全な誤りではありませんが、位置づけを誤ると危険です。

市販教材や受験経験者の短期プランの記述でも指摘されるように、この水準は「合格だけを狙う短期前提」の例外的なケースとして理解するのが適切です。

ここが合否を分けるポイントで、短期合格と、理解を伴った合格は別物です。

FP3級は2級への土台にもなる資格なので、3級で急ぎすぎると、後で学び直しの時間が膨らみます。

特に相続・不動産・社会保険は、表面的に覚えたつもりでも混同しやすい分野です。

試験本番で6割を超えるだけなら間に合っても、その後に知識が残らない学び方になりやすいのが短期説の弱点です。

学習期間の感覚でも、短期説には無理が出る傾向があります。

前のセクションでも触れた通り、80時間を32日で終えるだけでも1日あたり約2.5時間が必要です。

100時間なら32日で約3.1時間、8週間でも約1.8時間になります。

社会人が毎日この水準を確保するのは簡単ではありません。

短期で受かる人がいるのは事実ですが、その裏には既習知識か、相応に高い密度の学習があると見たほうが実態に近いです。

2級を見据える人の配分

FP3級を単独で終えるつもりか、そのまま2級まで進む前提かで、必要時間の考え方は変わります。

2級も視野に入れるなら、3級の段階で120〜180時間を見ておくほうが効率的です。

これは単に長く勉強するという意味ではなく、3級の合格ラインぎりぎりではなく、土台を固める学び方に時間を配分するということです。

2級を見据える人は、暗記中心ではなく「なぜその答えになるのか」を押さえる時間を増やしたいところです。

とくに税金、社会保険、不動産、相続は、3級では基本事項の確認に見えても、2級では理解の浅さがそのまま失点につながります。

筆者はこのタイプの受験生には、インプットを急ぎすぎず、問題演習で知識を使い直す時間を長めに取る設計を勧めています。

80時間を配分するなら、テキストに約4割、過去問や模試に約6割という進め方が組みやすく、2級を見据えるならこのアウトプット重視はさらに相性がいいです。

実際の期間イメージとしては、平日30〜60分、休日2〜3時間の積み上げでも、3級だけを狙う人は1〜3か月でまとめやすい傾向があります。

ただ、2級まで連続で進むつもりなら、3級の合格直後に知識を流用できる状態を作るほうが欠かせません。

その意味では、最初から100時間前後で急いで終えるより、120時間以上かけて6分野の理解を揃えたほうが、トータルでは遠回りにならずに済みます。

同じFP3級でも、初心者か、関連知識があるか、2級まで見据えるかで適正な学習時間は大きく変わります。

目安を一つだけ選ぶなら100時間が最も使いやすい基準ですが、その100時間を起点に、自分がどちら側に振れるのかを考えると、学習期間の設定が現実的になります。

FP3級に独学で受かる勉強法5ステップ

①受検先を先に決める

独学で遠回りしないために、最初に決めるべきなのは教材ではなく受検先と実技科目です。

FP3級は学科が共通でも、実技は日本FP協会なら「資産設計提案業務」、きんざいなら「個人資産相談業務」または「保険顧客資産相談業務」と分かれます。

ここを曖昧にしたまま勉強を始めると、問題集の選び方も、演習で重点を置く論点もぶれてしまいます。

初学者で迷っている人は、日本FP協会を軸に考えると進めやすいことが多いです。

実技の出題が広く標準的で、教材も合わせやすいからです。

金融実務に近い感覚で学びたい人はきんざいの個人資産相談業務、保険分野を業務と結びつけたい人は保険顧客資産相談業務が噛み合います。

多くの受験生が見落としがちなのですが、独学では「どこを受けるか」が決まるだけで学習の迷いが減ります。

CBT方式なので日程は組みやすいものの、予約後の変更には期限があります。

日本FP協会の試験日程ページや『CBT-Solutions 3級FP技能検定』の案内にある通り、変更は受検日の3日前までです。

先に受検先を決めておくと、「学科が一通り終わったら予約する」「実技演習が仕上がる週に合わせる」といった設計がしやすくなります。

この段階の到達基準は、受検先・実技科目・受検時期を一文で言える状態です。

たとえば「日本FP協会で受け、実技は資産設計提案業務、2か月後を目安にする」と固まっていれば十分です。

ここが定まると、以後の勉強が一直線になります。

【CBT】ファイナンシャル・プランニング技能検定 2級/3級(個人受検者向け) | CBT-Solutions CBT/PBT試験 受験者ポータルサイト

cbt-s.com②最新年度版テキストを1冊選ぶ

受検先が決まったら、次は最新年度版のテキストを1冊に絞る段階です。

FP3級は法改正の影響を受ける資格なので、古い教材を安く買って済ませるより、最新年度版を基準にしたほうが学習効率は高くなります。

特に税制、社会保険、各種控除、制度の細かな要件は、古い知識のまま覚えると得点源がそのまま失点源に変わります。

独学で扱いやすい定番としては、TAC出版の「みんなが欲しかった! FPの教科書3級」や、ユーキャンの「32日で完成!FP3級 きほんテキスト」が代表的です。

TAC出版公式サイトで前者は税込1,650円、自由国民社の案内ページで後者は税込1,760円と、どちらも手を出しやすい価格帯です。

TACは王道型でシリーズをそろえやすく、ユーキャンは図解が多く初学者が読み進めやすい印象があります。

文字で整理したい人はTAC、カラー図解で理解したい人はユーキャンのほうが失速を防げます。

大事なのは、テキストを何冊も比較して消耗しないことです。

FP3級は教材の良し悪しより、1冊を最後まで回し切ったかで差がつきます。

インプット用は1冊、問題演習は別に補うとしても、知識の土台になる本は固定したほうが記憶が安定します。

この段階の到達基準は、使うテキストを1冊に固定し、目次を見て6分野の位置関係がわかる状態です。

まだ細部を覚えていなくても構いません。

教材が定まっていれば、学習計画はぶれません。

③6分野の全体像をつかむ

ここからは、細かい暗記に入る前に6分野を一気に俯瞰する進め方が有効です。

FP3級は「ライフプランニングと資金計画」「リスク管理」「金融資産運用」「タックスプランニング」「不動産」「相続・事業承継」の6分野で構成されています。

初心者ほど最初の1分野を完璧にしてから次へ進みたくなりますが、それだと全体像が見えないまま前半の記憶が薄れやすい傾向があります。

最初の1周目は、各分野で何を学ぶのか、どんな用語が出るのか、計算問題があるのかを把握する程度で十分です。

たとえばライフプランでは社会保険や年金、タックスでは所得の種類や控除、不動産では登記や税金、相続では法定相続人や遺産分割といった骨格をつかみます。

計算も、いきなり正確さを求めるより「どういう式で考えるか」を先に押さえるほうが伸びます。

筆者が受験相談でよく勧めるのは、1周目では各分野を深掘りしすぎず、用語の意味をざっくり理解して、例題を1回なぞることです。

最初から完璧を目指すと、税と相続で止まりやすくなります。

反対に、全体像が先に見えている人は、2周目以降の演習で知識がつながります。

この段階の到達基準は、6分野を一通り見終え、小問レベルで正答率70%前後を狙える土台ができていることです。

まだ不安な分野が混ざっていても問題ありません。

ここでは満点ではなく、全体を見渡せていること。

④過去問・問題集を反復する

FP3級の独学で合否を分けるのは、この反復演習です。

テキストを読んで理解したつもりでも、実際の問題で選択肢を切れなければ点になりません。

とくにCBTでは、問題を見て判断するテンポに慣れているかどうかが安定感を左右します。

反復の基本は、同じ問題を複数回回すことです。

1回目は解けなくて当然なので、正解率より「なぜ間違えたか」を確認します。

2回目は3日から1週間ほど空けて解き直し、3回目で即答できるかを見ます。

この間隔を置いた反復は、読んだ直後のわかった気分を防ぎやすい傾向があります。

日本FP協会を受けるなら、『日本FP協会の試験問題・模範解答ページ』にある公式問題も軸にしやすくなります。

きんざいは公式ストアで過去問題解説集が用意されているので、実技科目に合うものを選ぶ形になります。

得点管理もシンプルで十分です。

分野ごとに「初回」「2回目」「3回目」の正答率をメモし、70%未満の分野を重点復習、80%を超えた分野は維持運転という扱いにすると、時間配分が明確になります。

FP3級は総学習時間のうち、過去問や模試に時間を回したほうが結果が安定しやすく、80時間学習ならテキスト約32時間、演習約48時間くらいの配分が組める構成です。

独学で受かる人は、読書量より演習回数が多い傾向があります。

この段階の到達基準は、学科の小問で正答率80%前後、頻出分野は即答できる状態です。ここまで来ると、知らない問題が出ても周辺知識で選択肢を絞りやすくなります。

ℹ️ Note

過去問は「新しい問題へ次々進む」より、「同じ問題を3回回して説明できる」ほうが得点につながります。FP3級では、理解が浅いまま問題数だけ増やす学習がいちばん崩れる傾向があります。

試験問題・模範解答 | 日本FP協会

www.jafp.or.jp⑤苦手分野と実技を仕上げる

学科の全体が見えてきたら、仕上げでは苦手分野の底上げと実技形式への慣れに集中します。

FP3級は学科だけ整っても、実技で設問の聞き方に戸惑うと点が伸び切りません。

とくに独学では、学科の暗記に偏って実技を後回しにしやすいので、この段階で明確に時間を分ける必要があります。

苦手分野は、丸ごと捨てるのではなく、頻出テーマを絞って6割ラインを超える形に整えるのが現実的です。

たとえば相続なら法定相続人と相続分、不動産なら登記や税金、タックスなら所得区分と控除の基本というように、核になる論点から戻すと立て直しやすくなります。

すべてを均一に得意にするより、苦手を「足を引っ張らない水準」まで上げるほうが合格には直結します。

実技は受検先ごとに形式が違うため、設問の並びや資料の見方に慣れること。

日本FP協会の資産設計提案業務は、初学者でも取り組みやすい標準的な問題が多く、きんざいは選んだ実技科目によって寄り方が変わります。

ここで必要なのは、新しい知識を増やすことより、問われ方に対して素早く答える練習です。

筆者は、実技の仕上げ段階では「読む→考える→解く」の順番を固定し、設問文のどこを見ればよいかを身体で覚える感覚が大切だと感じます。

この段階の到達基準は、苦手分野でも小問正答率70%前後を確保し、実技では合格ラインを安定して超える状態です。

学科と実技のどちらか一方だけが高くても不安定なので、両方をそろえて仕上げるのが独学合格の形です。

法改正対応チェックのやり方

FP3級では、勉強量そのものと同じくらい法改正対応の有無。

とくに税制、社会保険、各種制度の数字や要件は、古い教材や古い無料記事だけで学ぶとズレが生じやすい分野です。

独学で「ちゃんと勉強したのに点が伸びない」人の中には、知識不足ではなく基準年度のズレで失点しているケースが少なくありません。

やり方は難しくありません。

まず最新年度版テキストを軸にし、そのうえで自分が解いている問題集や無料問題が同じ年度感でそろっているかを見ます。

テキストは新しいのに、演習だけ古い問題を混ぜると混乱できます。

出版社教材でも、TACやユーキャンのようにCBT対応や法改正対応を明記しているものは使いやすく、基準を一本化しやすくなります。

チェックのタイミングは、学習開始時だけでは足りません。

仕上げに入る直前、つまり過去問を回し始める前後で一度見直すと、古いメモや別年度の情報が混ざっていないか整理できます。

法改正対応は特別な追加勉強というより、古い知識を持ち込まないための整理作業と考えると伝わります。

到達基準としては、使っているテキスト・問題集・メモの基準年度がそろっており、制度数字を古いまま覚えていない状態です。

ここが揃っている人は、同じ100時間でも失点が減り、合格ラインを超える確率が上がります。

1か月・2か月・3か月の勉強スケジュール例

1か月短期集中プラン

1か月で仕上げる場合は、圧縮した運び方になります。

独学の標準レンジが約100時間前後とされる中で、1か月完結は合格だけに照準を合わせた短期集中型と考えるのが現実的です。

平日30〜60分、休日2〜3時間の基本モデルだと総時間は伸びにくいため、1か月プランでは平日の下限ではなく上限寄りで積み、休日も学習の軸に据える必要があります。

32日構成のテキストを使って80時間を確保しようとすると、1日あたり約2.5時間のペースになります。

社会人がこれを続けるには、机に向かう時間だけでなく、通勤や昼休みも学習時間として組み込む発想が欠かせません。

進め方は、最初の1〜2週間で6分野を一気に通し、学習開始から2〜3週間後、かつ合計10〜20時間を超えたあたりで過去問に入るのが目安です。

ここが合否を分けるポイントで、短期プランほど「全部読み終わってから問題演習」にすると間に合いません。

たとえば平日は通勤中に一問一答、昼休みにテキスト数ページ、夜に問題集を20〜30分という形にすると、細切れでも1日1時間前後は積み上がります。

休日は2〜3時間をまとめて取り、午前にインプット、後半に過去問や実技形式の演習を置くと回ります。

1か月プランでは、完璧主義は相性がよくありません。

苦手分野を深追いするより、学科で頻出論点を落とさず、実技で設問形式に慣れるほうが得点は安定します。

この期間で伸びる人は「読む量」より「同じ問題を解き直す回数」を優先しています。

短期戦では、新しい教材を増やさず、1冊のテキストと1冊の問題集、必要に応じて公式問題に絞るのが安定します。

2か月標準プラン

2か月は、社会人の独学としてもっとも組みやすい長さです。

平日30〜60分、休日2〜3時間のモデルでも、生活に無理をかけすぎず学習時間を積み上げやすく、インプットと演習の切り替えも自然にます。

毎週の学習量を安定させると、仕事と両立しながらでも学習リズムを保ちます。

配分の考え方としては、前半3週間ほどで全体像をつかみ、その後は過去問中心へ移します。

過去問に入るタイミングは、やはり開始2〜3週間後、累計10〜20時間前後が目安です。

全分野を完璧にしてからではなく、基本用語と頻出論点が見えてきた段階で問題に触れたほうが、どこを覚えるべきかがはっきりします。

2か月あれば、1回目は広く浅く、2回目で穴埋め、終盤で実技と弱点補強という流れが取れます。

社会人向けの学習配分としては、平日に重い課題を入れすぎないのがコツです。

たとえば月〜金は、通勤中に一問一答、昼休みにテキスト確認、帰宅後に20〜30分だけ問題演習という軽めの構成で十分です。

その代わり、休日に90分単位でまとまった演習時間を確保し、学科の過去問セットや実技の模試形式を回します。

休日90分を1本だけではなく、午前90分と夕方60〜90分のように分けると、集中が切れにくくなります。

配分の考え方としては、前半3週間ほどで全体像をつかみ、その後は過去問中心へ移すのが実務的です。

完璧主義で全分野を最初に仕上げようとせず、頻出論点を押さえつつ演習で慣れていく流れに切り替えるのが再現性の高い進め方です。

3か月じっくりプラン

3か月プランは、学習の遅れを修正しやすく、初学者でも焦らず積み上げやすい形です。

とくに仕事が忙しい社会人は、毎週必ず満点のように計画をこなすのが難しいので、予備週を含めやすい3か月設計が安定します。

週10時間前後を目安にすると、平日30〜60分と休日2〜3時間のモデルにも乗せやすくなります。

3か月モデルでは、序盤で全体を把握し、3週目から過去問を混ぜるのが効率的です。

さらに、8週目以降は実技強化を明確に入れると、学科偏重を防ぎやすくなります。

週次テンプレートにすると、全体像は次のようになります。

| 週 | 学習の主軸 | 目安時間 | 内容 |

|---|---|---|---|

| 1週 | インプット中心 | 10時間 | 6分野のうち前半を読み、基本用語をつかむ |

| 2週 | インプット中心 | 10時間 | 6分野を一巡し、章末問題で理解確認 |

| 3週 | 過去問開始 | 10時間 | 学習開始2〜3週間・累計10〜20時間超を目安に学科過去問へ入る |

| 4週 | インプット補強+過去問 | 10時間 | 間違えた分野をテキストへ戻しつつ解き直す |

| 5週 | 過去問比重アップ | 10時間 | 学科の頻出論点を反復し、実技にも触れ始める |

| 6週 | 弱点整理 | 10時間 | 正答率の低い分野を絞って復習する |

| 7週 | 学科安定化 | 10時間 | 過去問の2周目、選択肢の根拠説明まで固める |

| 8週 | 実技強化開始 | 10時間 | 実技の設問パターンに慣れ、資料の読み取りを速くする |

| 9週 | 実技強化 | 10時間 | 実技の頻出形式を反復し、学科は維持復習に回す |

| 10週 | 模試形式演習 | 10時間 | 休日に90分単位で本番を意識した通し演習を行う |

| 11週 | 総仕上げ | 10時間 | 苦手分野の補修と取りこぼし防止 |

| 12週 | 直前調整 | 10時間 | 覚え直しより、間違えた問題の再確認を優先する |

このプランの強みは、途中で忙しい週があっても崩れにくいことです。

たとえば残業が続く週は平日を最低限の一問一答と見直しだけにして、休日にリカバリーできます。

3か月あると、知識の抜けを見つけて戻る余裕があり、結果として総合点が安定します。

筆者が受験指導で見ても、初学者ほど「急がないこと」がむしろ最短ルートになる場面は少なくありません。

平日・休日の学習シーン別Tips

社会人がFP3級を続けるうえでは、「何時間勉強するか」より「どの場面で何をやるか」を固定するほうが成功しやすくなります。

平日に1時間まとまって取れない人でも、通勤・昼休み・帰宅後を分けて使うと、学習の密度は十分上がります。

平日の通勤時間は、一問一答や用語確認に向いています。

FP3級は論点が広いので、電車の中で短く回せる学習と相性がよく、老齢年金、所得区分、相続の基本ルールのような頻出テーマは細切れで反復すると残ります。

昼休みはテキストの読み込みに向いており、1テーマだけ区切って読むと頭が散りにくくなります。

夜は疲れていることが多いので、新しい論点を深く読むより、問題を数問だけ解いて復習する形のほうが続きます。

休日は、平日にできないまとまった演習を置く場面です。

とくに90分単位で学科または実技を通して解くと、CBTで求められる判断テンポに慣れやすくなります。

午前に過去問、午後に復習という流れにすると、間違えた理由まで整理できます。

社会人の独学では、休日を「長く読む日」ではなく「まとめて解く日」にしたほうが得点へつながります。

💡 Tip

平日は「通勤で一問一答」「昼休みにテキスト」「夜に短い解き直し」、休日は「90分の通し演習」と役割を分けると、仕事と両立しながらでも学習が崩れにくくなります。

見落としがちなのですが、学習計画はきれいに組むより、疲れている日でも最低限こなせる形に落とし込んだほうが続きます。

平日30分しか取れない日があっても、ゼロにしないだけで記憶はつながります。

反対に、休日しか勉強しない形にすると、前週の内容を思い出すところから始まりやすく、効率が落ちがちです。

FP3級では、短くても毎日触れることと、一定のタイミングで過去問へ移ることが、もっとも再現性の高い学習配分です。

実技はどっちを選ぶ?日本FP協会ときんざいの比較

実技選びで迷ったら、まず押さえたいのは学科はどこで受けても共通で、差が出るのは実技だけという点です。

FP3級ではこの実技選択が、そのまま「勉強しやすさ」と「得点の伸ばしやすさ」に直結します。

初学者が混乱しやすいのは、どれも6分野を土台にしているため似て見えるからですが、実際には問われ方に大きく違いがあります。

比較すると、短期合格を優先する人には日本FP協会の資産設計提案業務が選ばれやすく、実務寄りの設問に少し慣れておきたい人はきんざいの個人資産相談業務、保険分野を厚めに学びたい人は保険顧客資産相談業務が合います。

ここが合否を分けるポイントで、同じFP3級でも「自分が解きやすい形式」を選べるかで学習効率が大きく変わります。

まず全体像を一覧で整理します。

| 項目 | 日本FP協会 | きんざい 個人資産相談業務 | きんざい 保険顧客資産相談業務 |

|---|---|---|---|

| 学科/実技の種類 | 学科は共通、実技は資産設計提案業務 | 学科は共通、実技は個人資産相談業務 | 学科は共通、実技は保険顧客資産相談業務 |

| 出題範囲 | 6分野を広く横断し、家計・税・不動産・相続・保険・金融資産運用をバランスよく問う | 6分野ベースだが、個人の資産相談を意識した設問構成 | 6分野ベースだが、保険・保障設計まわりの比重を感じやすい |

| 合格率(2025年4〜9月) | 学科86.3%、実技85.4% | 学科48.2%前後、実技はきんざい全体平均で約49.77% | 学科48.2%前後、実技はきんざい全体平均で約49.77% |

| 合格基準 | 学科36/60点以上、実技60/100点以上 | 学科36/60点以上、実技30/50点以上 | 学科36/60点以上、実技30/50点以上 |

| 申込窓口 | 日本FP協会の受検案内からCBT-Solutions受検者ページ | きんざいの試験要綱ページからCBT-Solutions受検者ページ | きんざいの試験要綱ページからCBT-Solutions受検者ページ |

| 向く人 | 初学者、迷っている人、幅広く学びたい人 | FP協会に近い内容で、やや実務感のある形式に慣れたい人 | 保険業務や保障設計を意識して学びたい人 |

合格率は受検者層の影響も受けるため、数字だけで難易度を断定しない視点も欠かせません。

ただ、初学者が「どれが得点化しやすいか」で考えるなら、日本FP協会の資産設計提案業務が有力候補になりやすいのは確かです。

日本FP協会(資産設計提案業務)の特徴

資産設計提案業務は、初学者がもっとも選びやすい実技です。

理由はシンプルで、6分野をまんべんなく学んだ成果が、そのまま実技に乗りやすいからです。

ライフプラン、保険、税金、不動産、相続、金融資産運用といったFP3級の基本論点が広く出るため、「特定分野だけ強い人」より「全体を素直に積み上げた人」が得点しやすい構造です。

実際、2025年4〜9月の合格率では、学科が86.3%、実技の資産設計提案業務が85.4%と高めです。

もちろん、これは受検者の属性や併願の状況も反映しますが、少なくとも独学の入り口として選ばれやすく、対策が立てやすい実技であることは読み取れます。

筆者が受験相談を受けるときも、「特に学びたい分野が決まっていない」「まず受かりやすい形で進めたい」という人には、この科目から入るケースが多いです。

出題の感触としては、奇をてらった専門性より、基本知識を使って素直に判断する問題が中心です。

学科で覚えた内容を「実際の相談場面でどう使うか」に置き換えるイメージなので、過去問演習の効果も出る傾向があります。

多くの受験生が見落としがちなのですが、実技が高得点型になりやすい科目では、難問対策より定番パターンを落とさないことのほう。

きんざい(個人資産相談業務)の特徴

個人資産相談業務は、内容の土台自体は日本FP協会の実技にずいぶん近いです。

ライフプランニング、金融資産運用、税、不動産、相続、保険といったFPの基本分野を扱う点は同じで、個人の家計や資産全体をどう見るかという発想で出題されます。

そのため、学ぶ範囲がまったく別物というわけではありません。

ただし、受検したときの印象は少し違います。

きんざいは金融実務に近い受検者層も多く、問題の見え方が「FP入門の演習」より「相談業務の確認」に寄る感覚があります。

この違いが、初学者にとっては地味に大きいです。

知識量そのものより、設問文の読み取りや、問われ方への慣れで差がつきやすいからです。

2025年4〜9月ベースでは、きんざいの学科合格率は48.2%前後、実技は全体平均で約49.77%と整理されています。

日本FP協会より相対的に低く見えるのは事実ですが、これは「内容が極端に難しい」というより、受検者層と出題の肌触りが違うと理解したほうが実態に近いです。

日本FP協会の資産設計提案業務と迷うなら、個人資産相談業務は「より相談実務の形で考えたい人向け」と考えると整理しやすいでしょう。

学びたい分野ベースで見ると、特定の一科目に寄せたい人よりも、不動産や相続も含めて個人資産全体を見たい人に向いています。

金融機関や不動産周辺の仕事に関心がある人には、こちらの形式のほうがしっくりくることがあります。

きんざい(保険顧客資産相談業務)の特徴

保険顧客資産相談業務は、その名の通り保険分野を軸に学びたい人向けの実技です。

FP3級の6分野すべてが無関係になるわけではありませんが、保障設計や保険商品に絡む視点で問われやすく、他の実技よりも「保険をどう扱うか」が前に出てきます。

この科目が合うのは、生命保険や損害保険の分野に関心がある人、あるいは仕事上その領域に接点がある人です。

反対に、完全な初学者が「なんとなく保険は身近だから」という理由だけで選ぶと、学習の重心が偏りやすいことがあります。

FP3級全体を広く理解したい段階では、保険以外の不動産や相続、金融資産運用とのバランスをどう取るかが悩みどころになります。

合格率はきんざい全体の実技平均で約49.77%という整理で、保険顧客資産相談業務も相対的には低めのグループに入ります。

ここでも重要なのは、数字だけで敬遠することではなく、自分が深めたい分野と一致しているかです。

保険業界を意識して学ぶ人にとっては、単に受かるための選択肢というより、その後の知識の使い道まで見据えやすい科目です。

この科目は「学習目的がはっきりしている人」ほど強いです。逆に、まだFPの全体像をつかむ段階なら、保険に寄せすぎない実技のほうが取り組みやすい場面が多いです。

ℹ️ Note

実技選びで迷ったときは、難易度の印象だけで決めるより、「6分野を広く学びたいのか」「個人資産の相談を意識したいのか」「保険を軸にしたいのか」で選ぶと、勉強の迷いが減ります。

こういう人にはこれを選ぶ

実技選択は、結局のところ「最短で受かりたいのか」「学びたい分野を優先したいのか」で決まります。

短期合格を狙う初学者なら、日本FP協会の資産設計提案業務がもっとも無難です。

教材も選びやすく、学科との往復学習がしやすいため、独学の再現性が高いからです。

個人の資産全体を相談する実務イメージに少し寄せたいなら、きんざいの個人資産相談業務が候補になります。

日本FP協会の実技と近い土台を持ちながら、設問の空気感はやや実務寄りです。

将来的に金融・不動産寄りの知識の使い方を意識する人には、こちらのほうが納得感を持って学べることがあります。

保険を深めたい人、保険業務との親和性を重視する人には、きんざいの保険顧客資産相談業務が自然です。

保障設計に興味がある人にとっては、勉強そのものが実務理解につながりやすく、目的意識を持ちやすい実技です。

迷いを整理すると、選び方は次の3パターンに集約できます。

- 特にこだわりがなく、独学しやすさを優先する人

日本FP協会の資産設計提案業務が第一候補です。合格率も高めで、初学者が流れに乗ります。

- 個人資産の相談全般を意識して学びたい人

きんざいの個人資産相談業務が合います。FP協会に近い範囲を学びつつ、相談実務の感覚を持ちます。

- 保険分野を中心に理解したい人

きんざいの保険顧客資産相談業務が向いています。保険を仕事や興味分野として捉えている人ほど選ぶ意味があります。

実技は「どれが絶対に正解か」ではなく、自分の学習目的と得点化しやすさが一致するかで選ぶのがいちばん合理的です。

初学者の迷いを減らすという意味では、まず資産設計提案業務を基準に考え、そこから個人資産か保険かへ目的別に振り分ける見方がもっとも整理できます。

独学におすすめの教材の選び方

教材選定の原則

独学で失敗しにくい教材選びは、数を増やすことではなく、役割を固定することです。

FP3級では、最新年度版のテキスト1冊+問題集1冊を基本形にすると、学習の軸がぶれにくくなります。

ここが合否を分けるポイントで、法改正が入る科目では古い版を使う不利がそのまま得点差になりやすいからです。

とくに税制や社会保険、不動産、相続は、知識そのものより「今の制度でどう問われるか」。

教材を増やしすぎると、同じ論点を別の言い回しで何度も読むだけになりがちです。

FP3級の独学時間はおおむね80〜150時間が目安で、標準的には約100時間で組む人が多いので、インプットに迷う時間はできるだけ減らしたいところです。

筆者は、1冊目のテキストを読み切れない人より、2冊目・3冊目に手を広げて復習回数が減る人のほうが失速しやすいと感じています。

選ぶときは、本文のわかりやすさだけでなく、問題演習への接続も見ます。

テキストと同シリーズの問題集があるか、CBT形式の模試や体験プログラムが付いているかは見逃せません。

FP3級は知識試験であると同時に、CBTで解く試験でもあるため、画面上で問題をさばく感覚に慣れている教材のほうが、学習の再現性が高いです。

迷ったときの整理はシンプルです。

教科書+問題集+無料演習サイトまでで止めるのが基本で、動画、要点集、予想問題、直前講座まで足してしまうと、独学の強みである「反復のしやすさ」が消えやすくなります。

価格は版の切り替わりで変わることがあるため、執筆時点でも出版社公式の商品ページ基準で見るのが手に馴染みます。

テキスト1冊+問題集1冊の具体例

王道で組むなら、テキストはTAC出版の『みんなが欲しかった! FPの教科書3級』が定番です。

TAC出版公式サイトでは2025-2026年版が税込1,650円で、CBT模擬試験体験プログラムが付く構成になっています。

説明の流れが素直で、独学でも「まず全体像をつかむ→頻出を押さえる」という順番を作りやすいタイプです。

文字情報で体系立てて理解したい人には、相性が良い一冊です。

図解の見やすさを重視するなら、ユーキャンの32日で完成!FP3級 きほんテキストが有力です。

出版社ページでは'25~'26年版の定価が税込1,760円で、全頁カラーかつCBT模試つきという構成です。

初学者がつまずきやすい税金や保険の論点も、文章だけで押し切らず図で理解しやすいので、読み始めの抵抗感が小さいです。

32日構成なので短期学習にも合わせやすく、80時間をこのスケジュール感で回すなら1日約2.5時間、100時間なら1日約3.1時間ほどの勉強量を意識すると現実的です。

問題集は、学研のFP3級をひとつひとつわかりやすく。

問題集のように、解説が平易で反復しやすいタイプが実用的です。

問題集は「難しい問題に挑むもの」ではなく、「テキストで読んだ知識を得点に変えるもの」と考えたほうがうまくいきます。

多くの受験生が見落としがちなのですが、FP3級では問題集の正答率が伸びる過程で、テキスト理解も一緒に深まります。

先にテキストを完璧にしてから問題集に移るより、早めに往復したほうが定着は速いです。

組み合わせとしては、次の2パターンが特に無難です。

| テキスト | 問題集 | 向く人 |

|---|---|---|

| TAC『みんなが欲しかった! FPの教科書3級』 | 学研FP3級をひとつひとつわかりやすく。問題集 | 王道の市販教材で体系的に学びたい人 |

| ユーキャン32日で完成!FP3級 きほんテキスト | 学研FP3級をひとつひとつわかりやすく。問題集 | 図解重視で読み進めたい初学者 |

2025-2026年版 みんなが欲しかった! FPの教科書3級|TAC株式会社 出版事業部

tacpub.jp模試・CBT体験の活用

教材選びでは、模試やCBT体験プログラムの有無もきわめて欠かせません。

紙の問題集だけでも知識確認はできますが、本番はCBTなので、画面上で選択肢を読み、時間配分をしながら進める感覚に慣れているかどうかで、当日の落ち着き方が変わります。

とくに独学では、内容理解は足りているのに、本番形式への不慣れで力を出し切れないケースが出ます。

TAC出版の『みんなが欲しかった! FPの教科書3級』には、書籍特典としてCBT模擬試験体験プログラムがあります。

ユーキャンの32日で完成!FP3級 きほんテキストも、CBT模試つきの構成です。

こうした教材は、単に問題が解けるかだけでなく、本番そっくりの画面で解く経験を前倒しできるのが強みです。

独学の人ほどこの差は大きく、知識の穴より「形式への緊張」で崩れるほうがもったいないです。

⚠️ Warning

テキストを選ぶ段階で「読みやすいか」だけを見ると、後半で演習不足になる傾向があります。FP3級は、読みやすさに加えてCBT形式で練習できるかまで含めて教材の完成度を見たほうが、独学の失敗を防ぎやすくなります。

模試は本試験直前だけでなく、学習の中盤でも使えます。

6分野を一通り回したあとに一度解いてみると、理解不足の分野と、知っているのに取りこぼす分野が分かれます。

そこで弱点を洗い出してからテキストに戻ると、復習の優先順位が明確になります。

教材選びの時点で模試導線があるかどうかは、こうした修正のしやすさにも直結します。

無料演習サイトの使い方

無料演習サイトは、アウトプット強化用の補助教材として使うと便利です。

問題数をこなしやすく、スキマ時間に回転させやすいので、正答率を安定させる段階では相性が良いです。

ただし、ここをメイン教材にしてしまうと、論点の整理が断片的になる傾向があります。

無料サイトは「わかったつもり」を防ぐ道具であって、インプットの土台そのものではありません。

使い方としては、テキストで1分野読んだら、問題集で基本問題を解き、その後に無料演習サイトで同分野を追加で回す流れが効率的です。

FP3級は演習比率を高めたほうが得点が安定しやすく、総学習時間80時間なら、テキスト約32時間に対して過去問・模試を約48時間に寄せる形が組みやすい試験です。

無料サイトは、その48時間側を厚くする役割に向いています。

もう一つの使いどころは、苦手分野の反復です。

問題集を1周すると、解説を見た瞬間に答えを思い出してしまうことがあります。

その状態では定着度の判定が甘くなるので、無料演習サイトで別順・別表示で解き直すと、実力の確認がしやすくなります。

反対に、最初から無料サイトだけで始めると、なぜその答えになるのかを説明できないまま進みやすいので、順序は崩さないほうが学習効率は上がります。

教材選びで迷いが増えたときほど、構成は単純なほうが強いです。

最新年度版のテキスト1冊、問題集1冊、足りない演習を無料サイトで補うという形に固定すると、独学でも学習の管理がしやすくなります。

FP3級は教材の当たり外れより、教材を増やしすぎて反復回数が落ちるほうが失点につながりやすい試験です。

よくある失敗パターンと対策

教材過多問題の回避

独学で失敗しやすい典型が、不安を教材の冊数で埋めようとすることです。

FP3級は教材の選択肢が多く、TAC出版の『みんなが欲しかった! FPの教科書3級』、ユーキャンの32日で完成!FP3級 きほんテキスト、無料演習サイト、動画講義、予想問題集と、いくらでも足せます。

ですが、合否を分けるのは「何冊持っているか」ではなく、同じ論点を何回反復したかです。

とくに初学者は、1冊目でわからない箇所が出ると「この本が合わないのかもしれない」と感じやすいのですが、実際には教材の相性より、1周目だから理解が浅いだけということが相当多いです。

ここで次の本に移ると、また最初から読み直しになり、演習量が積み上がりません。

筆者が受験相談でよく見るのも、この「3冊読んだのに過去問が1周しか終わっていない」というパターンです。

基本方針は、テキスト1冊+問題集1冊の「1冊主義」に縛ることです。

買い足しを許すとしても、仕上げ段階の模試までで十分です。

教材を増やすほど安心感は出ますが、FP3級ではその安心感が得点に直結しにくくなります。

むしろ、1冊のテキストで論点を理解し、1冊の問題集で何度も間違え直すほうが、短期間でも点数は安定しやすくなります。

実技を先に決める重要性

もう一つ多いのが、実技の選択を後回しにする失敗です。

学科は共通なので、先に学科だけ進めようと考える人は少なくありません。

ですが、FP3級は学科と実技を切り離して考えないほうが効率的です。

日本FP協会の「資産設計提案業務」にするのか、きんざいの「個人資産相談業務」または「保険顧客資産相談業務」にするのかで、慣れるべき問題の形が変わるからです。

比較セクションで触れた通り、初学者で迷っているなら、日本FP協会の資産設計提案業務は選びやすい選択肢です。

きんざいを受けるなら、個人資産寄りなのか保険寄りなのかを早い段階で定めておかないと、演習の軸がぶれます。

実技を決めないまま学習を進めると、問題集選びも過去問演習も中途半端になります。

ここが合否を分けるポイントで、過去問は最初から選んだ実技で回すのが基本です。

学科の知識は共通でも、実技で問われ方に慣れているかどうかで本番の解きやすさは大きく変わります。

実技選択を先送りすると、後半で形式に慣れる時間が足りなくなります。

過去問ファーストの徹底

不合格ルートとして多いのが、過去問の開始が遅いことです。

テキストを丁寧に読み切ってから問題演習に入ろうとすると、気づけば学習期間の後半に入ってしまいます。

FP3級は知識量そのものより、試験でどう問われるかに早く慣れること。

読んで理解したつもりでも、選択肢になると迷う論点はあります。

目安としては、学習開始から2〜3週間、あるいは10〜20時間ほど進んだ段階で過去問に着手したいところです。

この時点では正答率が低くても問題ありません。

むしろ早めに解くことで、自分がどこでつまずくのかが見えます。

独学で伸びる人ほど、テキストを完璧にしてからではなく、理解があいまいなうちから問題に触れています。

過去問ファーストを徹底すると、復習の質も変わります。

たとえば「年金分野が苦手」ではなく、「老齢基礎年金の受給要件で落とす」「相続の計算問題で手が止まる」といった具合に、弱点が具体化します。

FP3級ではこの具体化が強く、漠然と6分野を回すより、出題形式に沿って穴を埋めたほうが短期間でも得点化できます。

ℹ️ Note

テキストは理解の土台、過去問は得点化の設計図です。FP3級では、設計図を後回しにすると勉強量のわりに点数が伸びにくくなります。

法改正対応のルーティン化

見落とされやすいのが、法改正や数値修正を追わないことです。

FPは制度を扱う資格なので、古い情報のまま覚えると、そのまま失点につながります。

とくに独学では、一度教材を買うと「この本だけで完結する」と考えがちですが、実際には追補や訂正の確認まで含めて学習管理です。

ここは難しく考えず、週1回だけ確認するルーティンにしてしまうのが実践的です。

見る先はシンプルで、使っている出版社の正誤表や追補と、受検団体の通知です。

毎日追う必要はありませんが、まったく見ないままだと、古い数字や制度をそのまま固定しやすくなります。

多くの受験生が見落としがちなのですが、法改正対応は勉強の「量」ではなく、確認の「習慣」で差がつきます。

とくに最新版テキストを使っていても、学習期間が長くなるほどズレが出る余地はあります。

だからこそ、気が向いたときに確認するのではなく、週に1回だけ機械的に見る形が続きやすい傾向があります。

法律系資格でも同じですが、制度科目は「知らなかった」より「見ていなかった」で落とすほうがもったいないです。

予約先置きで学習を締め切る

CBT方式になってから増えた失敗が、予約を先延ばしにして勉強期間がだらだら伸びることです。

いつでも受けられる環境は便利ですが、締切がないままでは、人は意外と本気になりきれません。

FP3級の独学時間は一般に80〜150時間、標準的には約100時間が目安とされますが、日程が決まっていないと、その100時間が薄く広がります。

効果的なのは、先に試験日を置いてしまうことです。

CBTは受検日の3日前まで日程変更ができるので、固定しきれない不安があっても、一定の調整余地は残せます。

この仕組みがある以上、予約を遅らせるより、先に締切を作るほうが学習管理しやすくなります。

筆者も短期合格の相談では、まず学習計画より先に受検候補日を置くことが多いです。

締切が入るだけで、1週間の勉強量は具体化します。

実際、1か月で80時間を回すなら1日あたり約2.5時間、100時間なら約3.1時間ほど必要になります。

試験日が未定だと、この分量感はすぐに曖昧になります。

反対に、予約日があると「今日は何をやるか」ではなく「この日までにどこまで終えるか」で考えられるようになります。

FP3級では、学習の敵は難しさより先延ばしであることが少なくありません。

予約先置きは、その先延ばしを防ぐ最も単純で強い方法です。

FP3級取得後の活かし方と次の一歩

家計・保険・資産形成での実践

FP3級を取って最初に価値を感じやすいのは、就職欄に書けることより、自分のお金の判断が整理されることです。

試験ではライフプラン、保険、税金、年金、相続、金融資産運用を広く学ぶため、合格直後から家計の見直しに直結します。

とくに固定費の把握、保障の過不足、積立の目的分けは、学んだ内容をそのまま日常に移しやすい部分です。

家計管理では、まず「毎月いくら余るか」ではなく、使途ごとにお金の役割を分ける発想が身につきます。

生活費、緊急予備資金、数年以内に使う資金、長期で増やしたい資金を分けて考えられるようになると、貯金と投資の混同が減ります。

FP3級の学習を終えた人は、収支表やキャッシュフロー表の考え方に触れているので、何となく節約する段階から、目的別に管理する段階へ進みます。

保険の見直しでも効果は大きいです。

保険商品名を比較する以前に、公的保障でカバーされる部分と、自分で備えるべき部分を分けて考える視点が持てるからです。

医療保険や死亡保険を「入っているから安心」で終わらせず、家族構成や支出水準に対して保障額が過大ではないか、逆に必要な保障が足りているかを点検しやすくなります。

筆者が受講相談でよく感じるのは、FP3級を学んだ人ほど、保険を感覚ではなく条件で見られるようになることです。

資産形成では、積立投資の設計に知識が活きます。

ここで重要なのは、FP3級を取ったから急に高度な運用判断ができるようになる、という話ではありません。

そうではなく、長期・積立・分散の意味を理解したうえで、自分の生活防衛資金と投資資金を切り分けやすくなる点に意味があります。

毎月の積立額を決めるときも、「余ったら投資する」ではなく、家計全体から無理のない金額を先に設計する考え方が持てるようになります。

💡 Tip

FP3級は“知識を増やす資格”というより、“お金の判断基準をそろえる資格”として使うと活きます。家計簿、保険証券、積立設定を見直したときに、何を基準に良し悪しを判断するかが明確になります。

転職市場での評価と期待値コントロール

キャリア面での評価は、現実的に見ておくことが欠かせません。

FP3級は国家資格として履歴書に書けますが、3級単体で転職を大きく有利にする資格ではありません。

評価される場面はあるものの、多くは「金融・保険・不動産・総務系の基礎知識がある人」という補助的な位置づけです。

未経験分野への入口としては意味がありますが、資格だけで職種転換が決まるほどのインパクトは期待しすぎないほうが整理できます。

実務での加点を狙うなら、企業側が見やすいのはFP2級以上になります。

理由は明快で、3級は入門資格としての性格が強く、「学ぶ意思がある」「基礎用語を理解している」というシグナルにはなる一方、実務活用力の証明としてはやや弱いからです。

金融機関、保険代理店、不動産会社、士業補助、バックオフィス職では、3級を前向きに受け止める採用担当者はいますが、本命評価は2級や関連業務経験に寄る傾向があります。

とはいえ、3級の価値が低いという意味ではありません。

評価されやすいのは、職務経歴とのつながりを説明できる場合です。

たとえば営業職なら「保険・資産形成の相談でお金の基礎知識を補強した」、事務職なら「社会保険や税金の理解を深め、書類処理の背景知識を持った」、不動産寄りなら「住宅ローンや税制の基礎を学んだ」といった形です。

資格そのものより、何に使える知識として取得したのかを言語化できるかどうかで印象は変わります。

多くの受験生が見落としがちなのですが、転職市場では「資格を持っている人」よりも、資格をどう業務に接続するかを話せる人のほうが強いです。

FP3級はその接続材料としては十分使えます。

ただし、実務色の強い求人で差をつけたいなら、3級取得を区切りにせず、2級や他資格まで視野に入れたほうが評価は伸びます。

2級・関連資格への進み方

FP3級の学習が終わった人にとって、次の一歩は取れます。

6分野の全体像を一度つかんでいるため、2級では「初見の世界に入る」というより、「3級で広く学んだ内容を深く、正確にする」感覚で進められます。

独学で3級を通過した人ほど、この接続はなめらかです。

進め方として効率がいいのは、3級の実技で選んだ分野を軸に、関心の強い領域を一段深くすることです。

日本FP協会の資産設計提案業務で学んだ人なら家計・運用・不動産のつながりを、きんざいの個人資産相談業務なら資産管理寄りを、保険顧客資産相談業務なら保険設計寄りを強化しやすくなります。

実技で触れて面白いと感じた領域は、2級学習でも失速しにくいので、次の教材選びや学習配分の基準になります。

関連資格との相性も見逃せません。

たとえば、金融・保険寄りならFP2級との連続学習が自然ですし、不動産分野に関心が強いなら宅建、会計や数字の基礎を強めたいなら簿記3級との組み合わせも考えやすい傾向があります。

FP3級は単体で完結するより、お金・不動産・会計の周辺資格につなぐ土台として使うほうが活きます。

記事全体の流れとも重なりますが、FP3級は「取って終わり」にすると入門資格のままで止まりやすく、生活改善か、2級挑戦か、周辺資格への展開かのどれかに接続したときに価値がはっきりします。

とくに転職や実務での評価を意識するなら、次は2級の記事や関連資格の記事に進む導線が自然です。

3級で身につけた基礎知識があるぶん、ここから先は学習が完全なゼロスタートになりません。

まとめと今日からの次アクション

要点3行サマリー

独学で合格を狙うなら、学習量の目安は80〜150時間を基準に置くのが現実的です。

CBTは受検日の3日前まで変更できるので、迷ってから予約するより、先に受検枠を押さえて学習を逆算したほうが進みます。

日程を組むときは、年末年始などのCBT休止期間をまたがない設計にして、勉強の勢いを切らさないことが合否を分けます。

次のアクション5ステップ

今日の動き方はシンプルです。

受検先を日本FP協会かきんざいで決め、使う教材を固定し、受検候補日を仮置きして、学習時間を先に生活へ組み込んでください。

ここが曖昧だと、やる気ではなく予定のほうが学習を止めます。

- 受検先を決める

迷うなら初学者は日本FP協会、実技の関心が明確ならきんざい、という決め方で十分です。

- 最新テキストと問題集をそろえる

たとえばTAC出版の「みんなが欲しかった! FPの教科書3級」や、ユーキャンの「32日で完成!FP3級 きほんテキスト」のように、年度対応された教材で始めます(通信講座や教材比較の視点は当サイトの「通信講座の選び方|スタディング・ユーキャン比較」も参考にしてください)。

- 受検候補日を仮決めする

変更できる前提で先に入れておくと、学習の締切が生まれます。ここで休止期間に重ならないかも見ておきたい分かれ目です。

- 週次の学習時間をカレンダーに入れる

空いた時間にやる方式より、先に予定化した人のほうが失速を防げます。

- 2〜3週間後に過去問演習へ入る

読むだけを長引かせず、早めに問題で弱点を見つける流れへ切り替えるのが最短ルートです。

よくある疑問の誘導

「1か月で間に合うか」「協会ときんざいはどちらがいいか」「教材は何冊必要か」で止まりやすいのですが、実際には今日1つ決めることのほう。

受検先、教材、候補日。

この3つが決まれば、勉強は前に進みます。

筆者なら、迷って比較を続けるより、今夜のうちに申込準備と学習枠の確保まで終わらせます。

行政書士事務所で5年の実務経験を経て、資格スクール講師に転身。行政書士・宅建士・FP2級を保有。年間50回以上の受験対策セミナーを担当し、合格者の学習パターン分析が得意です。

関連記事

受験資格なしの国家資格12選|難易度順で誰でも挑戦

受験資格なしで受けられる国家資格は、学歴・年齢・実務経験を問わず門戸が開かれた資格群であり、登録販売者のように2015年の制度改正で条件が撤廃された例もあります。宅建には過去に12歳の合格者がいるように、前提条件がなくても基礎から到達できる分野は少なくありません。

危険物乙4の難易度と合格率|独学2ヶ月で受かる計画

危険物取扱者乙種4類(乙4)は、ガソリンや灯油、軽油のような引火性液体を扱う国家資格で、工場やガソリンスタンド、運送、ビルメン業界で広く求められています。直近の合格率は令和4年度31.9%、令和5年度32.0%と3割台ですが、乙種全体で年間20万人超という受験者層の厚さと、

登録販売者試験の難易度と独学合格の勉強法

登録販売者は、医薬品の第2類・第3類を販売できる国家資格で、2015年度に受験資格が撤廃され、学歴・年齢・実務経験を問わず受けられるようになった資格です。全国の合格率は40〜50%前後で、2人に1人が通る水準ですが、都道府県別では25〜60%と差があり、気楽に構えすぎると取りこぼします。

G検定の合格率と独学法|60日計画と2026最新

G検定は合格率だけ見ると受けやすそうに見えますが、直近でも2026年第1回が78.77%、2025年第3回が81.72%と高水準な一方で、約145問をオンライン100分・会場120分でさばく試験です。数字だけで「簡単」と判断すると、範囲の広さと時間制限で想像以上に苦戦します。